Bảo hiểm là một sản phẩm tài chính cao cấp với bản hợp đồng phức tạp và khó hiểu, nhưng hiện nay chưa có cơ chế bảo vệ nhóm người tiêu dùng đặc thù này. Các chuyên gia khuyên rằng, người tham gia cần tìm hiểu kỹ sản phẩm trước khi tham gia, hiểu các cơ chế bảo vệ của pháp luật để chủ động bảo vệ chính mình

Sản phẩm “phức tạp”, tìm hiểu kỹ trước khi tham gia

Chia sẻ với Đầu tư Tài chính, chị Nguyễn Thảo Phương (28 tuổi), ở thành phố Vinh, Nghệ An cho biết, tháng 10/2024 gia đình có nhu cầu tham gia bảo hiểm, chị đã chủ động tìm hiểu kỹ, trước những lùm xùm thời gian qua. Trước khi tìm đến người tư vấn cuối cùng để lựa chọn tham gia, chị đã chủ động tham khảo thông tin của 4 hãng bảo hiểm.

Chị Phương kể, khi nghe tư vấn, chị thường đặt câu hỏi ngược và hỏi về nhược điểm của sản phẩm. Lý do được chị Phương đưa ra là khi tìm hiểu bảo hiểm, gần như các công ty chỉ nói về ưu điểm.

Đồng thời, chị Phương yêu cầu tư vấn viên chỉ rõ quyền lợi này nằm ở điều khoản cụ thể nào, chứ không chỉ nghe lời tư vấn một cách đơn thuần và chủ động ghi âm lại cuộc tư vấn. Trước khi quyết định tham gia, chị yêu cầu người tư vấn gửi chứng chỉ đại lý bảo hiểm được Bộ tài chính cấp.

“Từ lúc tìm hiểu sản phẩm, lựa chọn tư vấn viên, nghe chia sẻ về sản phẩm đến lúc đặt bút ký tham gia là hơn 1 tháng” chị Phương nói thêm.

Người tham gia tìm hiểu kỹ sản phẩm và lựa chọn cẩn trọng trước khi đặt bút ký vào bản yêu cầu bảo hiểm

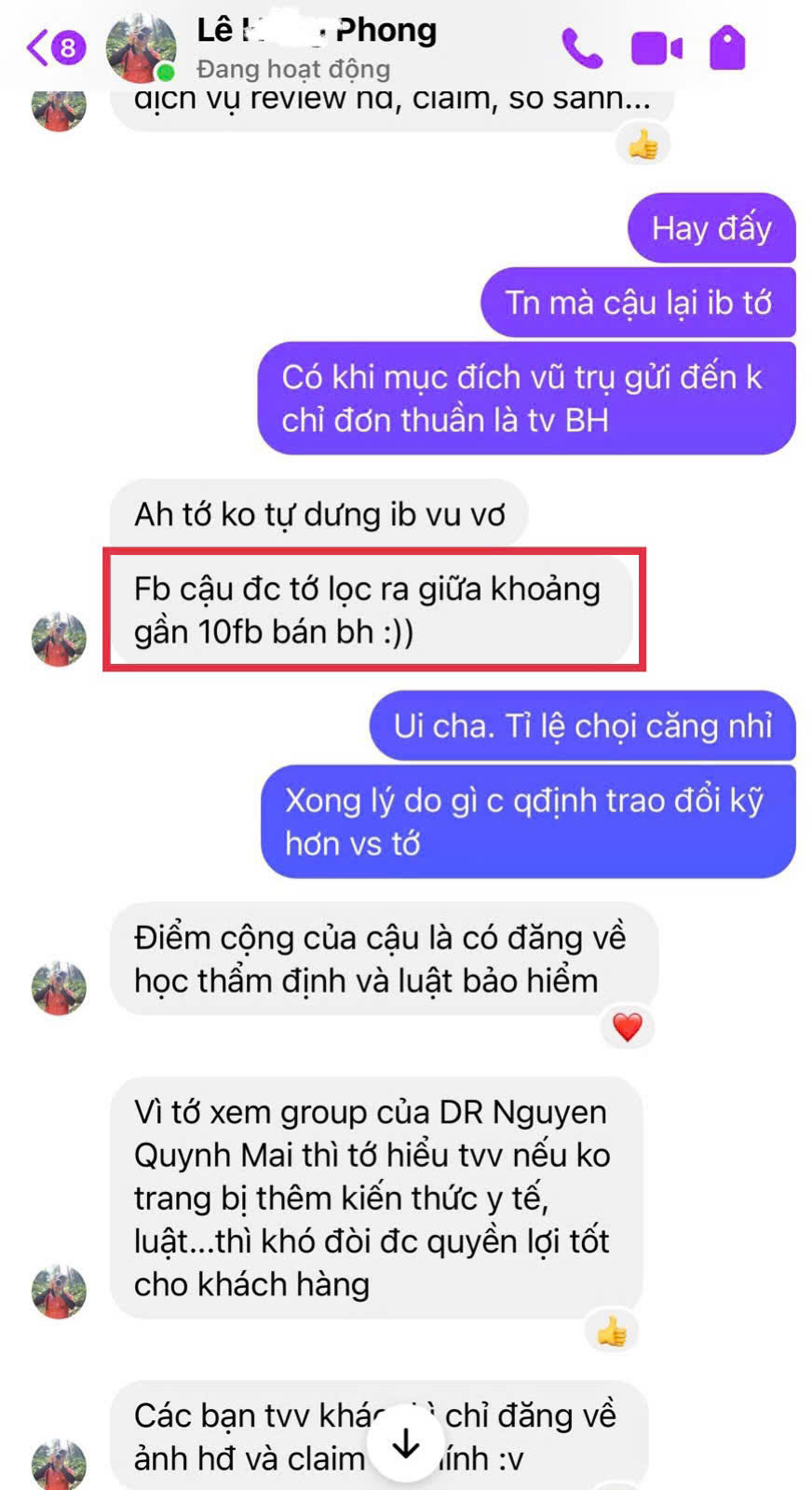

Còn “chắc cú” hơn chị Phương, theo anh Lê Hoàng Phong (32 tuổi) ở Ba Đình, Hà Nội, để tìm hiểu gói bảo hiểm cho bản thân, anh đã mất 3 tháng để tìm đọc về bảo hiểm, và còn dự định tự đi học code (mã số Bộ Tài chính cấp) để tham gia cho chính mình.

Tuy nhiên, nhận thấy bảo hiểm là một sản phẩm “tài chính” khó, mất thời gian nghiên cứu, nếu không phải người chuyên môn trong ngành tài chính thì cũng rất khó để hiểu sâu. Anh Phong kể, mình còn tổng hợp các câu hỏi mà khách hàng hay hỏi nhiều nhất về sản phẩm, để trao đổi với tư vấn viên.

Chính vì vậy, anh Phong đã lựa chọn cách thức không giống ai đó là theo dõi những chuyên gia trong lĩnh vực bảo hiểm (không phải tư vấn viên/đại lý) để tìm hiểu kỹ càng thông tin.

Anh Phong cho rằng, giai đoạn trước khi tham gia bảo hiểm, ngoài việc tư vấn đúng, đủ theo điều khoản, thì tư vấn viên cần phải biết hỗ trợ khách hàng kê khai hồ sơ y tế trung thực, có kiến thức về thẩm định sơ bộ đầu vào.

Cuối cùng, anh Phong quyết định chọn một tư vấn viên trên nhóm cộng đồng bảo hiểm, sau khi đã được trải nghiệm khoảng 10 đại lý và khá nhiều người quen làm bảo hiểm. Cùng với đó là quá trình theo dõi mạng xã hội, thấy rằng tư vấn này có chuyên môn, hỗ trợ khách hàng bồi thường, hiểu biết về Luật và kiến thức y khoa.

“Cứ như chọn vợ, tìm hiểu 10, chọn 1 tư vấn và quyết định tham gia bảo hiểm”, anh Phong vui vẻ kể lại.

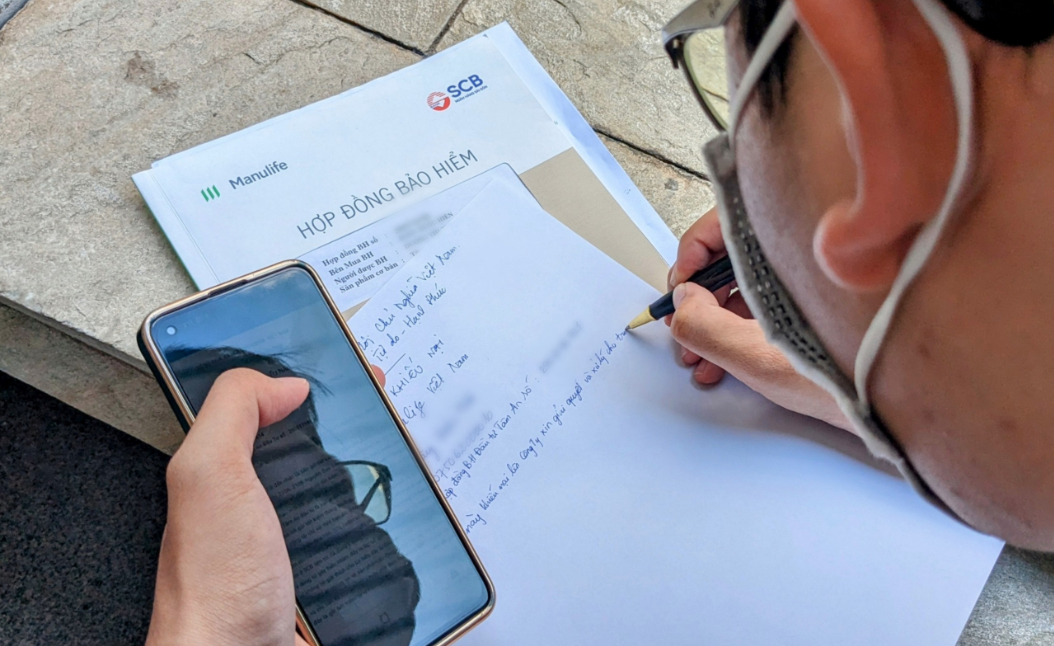

Hành trình tham gia bảo hiểm đầy thú vị, như kén vợ của anh Phong. Ảnh: NVCC

Báo cáo xu hướng tài chính Financial Trends Report 2023 của Decision Lab cho thấy, người tiêu dùng Việt đang ngày càng thận trọng hơn với các sản phẩm tài chính và tình hình tài chính bất định.

Theo nhiều chuyên gia Tài chính – Bảo hiểm, thực tế hiện nay dân trí tài chính của người Việt ngày càng được nâng lên đối với các sản phẩm như bảo hiểm, chứng khoán, trái phiếu…đặc biệt là thế hệ trẻ. Bên cạnh đó, trước những lùm xùm về các sản phẩm này trong vài năm trở lại đây, khiến người dân “e dè” với các dịch vụ tài chính, trong đó có bảo hiểm. Chính vì vậy, trước khi quyết định tham gia, người mua hiện nay có xu hướng tìm hiểu kỹ thông tin và tham vấn chuyên gia một cách cẩn trọng.

Người tham gia cần hiểu cơ chế bảo vệ chính mình

Trao đổi với VietnamFinance, ông Bùi Trung Thuỷ, Phó Chủ tịch kiêm Tổng thư ký Hội bảo vệ người tiêu dùng Việt Nam cho biết, nhiều năm qua người tham gia bảo hiểm cũng có gửi kiến nghị, khiếu nại đến Hội nhưng không nhiều. Khi nhận được thông tin, những nội dung thuộc thẩm quyền thì đơn vị đứng ra tư vấn, hướng dẫn giải quyết, còn những trường hợp khác, Hội sẽ chuyển thông tin đến các doanh nghiệp cung cấp dịch vụ, sản phẩm đó để hai bên có thể thương lượng, hoà giải, thống nhất cách xử lý.

“Một số trường hợp khó, sẽ mời các bên liên quan đến trực tiếp để Hội đứng ra hoà giải”, ông Thuỷ nói thêm.

Theo ông Phạm Ngọc Hùng, nguyên Phó chủ tịch Hiệp hội Chống hàng giả và bảo vệ thương hiệu Việt Nam, các cơ quan bảo vệ người tiêu dùng, đặc biệt trong lĩnh vực sản phẩm tài chính “khó” như bảo hiểm thực sự còn rất yếu kém. Chính vì vậy, khi phát sinh ra các tranh chấp, người tiêu dùng luôn ở thế “cửa dưới” khi đấu tranh với các doanh nghiệp, tổ chức.

Ông Phạm Ngọc Hùng

Ông Hùng cho biết, ở các nước phát triển, các tranh chấp dân sự thường sẽ sử dụng toà án. Tuy nhiên, ở Việt Nam thủ tục để kiện các DNBH ra toà gặp nhiều trở ngại từ thủ tục hành chính, cho đến chi phí, thời gian. Các toà án nước ngoài, khi nhận được đơn kiện từ người dân, toà thụ lý rất nhanh và sự việc đủ bằng chứng, họ có thể xử ngay trong vòng vài ngày.

Thực tế, ở Việt Nam có trường hợp người tham gia bảo hiểm kiện DNBH trong một năm, toà không thụ lý. Có vụ việc thụ lý nhưng vì nhiều lý do, thời gian giải quyết rất lâu, có thể kéo dài hàng năm, khiến người dân không đủ kiên nhẫn.

“Thói quen trong việc phân xử tranh chấp, cũng như lòng tin chưa đủ khiến đa phần người tham gia bảo hiểm thường không tìm đến phương án kiện ra toà, có một số ít lựa chọn phương án này, chủ yếu là các doanh nghiệp, tổ chức”, ông Hùng nêu thực trạng.

Cũng chính vì lý do nêu trên, người dân thường cho rằng, khi quyền lợi bồi thường bảo hiểm bị xâm phạm, sẽ gửi đơn cầu cứu, khiếu nại đến Hiệp hội Bảo hiểm Việt Nam, Cục Quản lý, giám sát bảo hiểm để được bảo vệ quyền lợi. Tuy nhiên, ông Hùng khẳng định điều đó là chưa đúng.

“Hiệp hội là đại diện cho các DNBH, Cục Quản lý là cơ quan nhà nước có chức năng quản lý, giám sát thị trường theo quy định của pháp luật. Cả 2 đơn vị này đều không có chức năng tài phán trong quan hệ dân sự”, ông Hùng khẳng định.

Đại diện Cục Quản lý, giám sát bảo hiểm (Bộ Tài chính) cho biết, trường hợp nhận được kiến nghị, phản ánh của người tham gia bảo hiểm, căn cứ theo các nội dung đơn thư, đơn vị đã phân loại và xử lý theo đúng quy định tại Thông tư 05/2021/TT-TTCP ngày 01/10/2021 của Thanh tra Chính phủ và các quy định pháp luật liên quan về đơn kiến nghị, phản ánh.

Theo Cục Quản lý, giám sát bảo hiểm trong nhiều năm trở lại đây có hàng ngàn đơn khiếu nại các DNBH. Ảnh :LĐ

Cụ thể, chuyển các đơn thư phản ánh về quá trình giao kết hợp đồng bảo hiểm hoặc giải quyết quyền lợi bảo hiểm, các tranh chấp trong việc thực hiện hợp đồng đại lý bảo hiểm cho các DNBH để xem xét và giải quyết theo đúng thỏa thuận tại hợp đồng và quy định của pháp luật.

Đối với các nội dung đơn thư có phản ánh các dấu hiệu liên quan đến hành vi lừa đảo, lừa dối khách hàng trong quá trình tư vấn, chuyển cho các cơ quan điều tra (Bộ công an hoặc cơ quan Điều tra hình sự Bộ Quốc phòng) để xác minh, xử lý theo quy định của pháp luật.

Bên cạnh đó, hướng dẫn người viết đơn tách riêng từng nội dung để gửi đến đúng cơ quan, tổ chức, đơn vị, cá nhân có thẩm quyền giải quyết đối với đơn thư phản ánh nhiều nội dung khác nhau.

Luật sư Nguyễn Thanh Hà, Chủ tịch SBLAW nêu thực trạng, các quy định cụ thể về vấn đề bảo vệ người tiêu dùng tài chính hiện được lồng ghép trong các luật chuyên ngành tài chính, như Luật Các tổ chức tín dụng 2024, Luật Kinh doanh bảo hiểm 2022, và Luật Chứng khoán 2019.

Cùng với đó, Luật Bảo vệ quyền lợi người tiêu dùng 2023 cũng đã bao quát khá đầy đủ các quy định cần thiết để bảo vệ người tiêu dùng. Tuy nhiên, luật này chưa đề cập đến “người tiêu dùng tài chính” hay “các giao dịch tài chính” – nhóm đối tượng đặc biệt có quy mô lớn và ảnh hưởng sâu rộng.

Theo các chuyên gia, trước thực trạng nêu trên, người tham gia bảo hiểm trước hết cần nâng cao dân trí tài chính, tìm hiểu đầy đủ, kỹ càng thông tin về sản phẩm trước khi tham gia, chủ động bảo vệ quyền lợi của chính mình. Nếu xảy ra những tranh chấp với doanh nghiệp bảo hiểm, trước hết hãy tham vấn tư vấn viên/đại lý, chuyên gia bảo hiểm hoặc chuyên gia pháp lý. Nếu chưa thoả đáng, có thể tiếp tục gửi kiến nghị, khiếu nại đến các Hiệp hội, cơ quan quản lý nhà nước như Cục cạnh tranh và Bảo vệ người tiêu dùng (Bộ Công thương), Cục quản lý, giám sát Bảo hiểm (Bộ Tài chính)…để được hướng dẫn bảo vệ quyền lợi theo quy định của pháp luật.